一、本月扣税额度增加解释

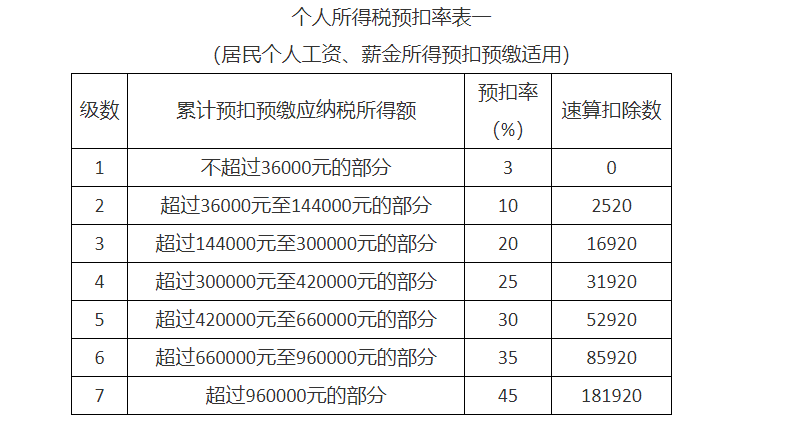

学院教师个人工资薪金收入扣减免税收入(每月5000元)、专项扣除(三险一金)、专项附加扣除(子女教育费、赡养费、房贷等)、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。随着累计收入的增加,适用的税率也会在达到一定数额后产生税率跳档,因此月度纳税也随之增加。”

本月工资中上月个税额度大幅增高,一是补发了2021.01-2021.10的房补、酬金及其他个人补发项,二是全年累计增加之后,部分老师的收入适用税率跳档,视个人收入累加情况不同,如从之前的3%的税率跳至10%(大部分员工在4、5、6月份工资额度累进之后跳此档),或从10%的税率跳至20%(少部分员工在11、12月份工资累进之后跳此档),纳税额也会随之有较多增加。

税率跳档演算

二、举例说明

2019年1-12月,我校教师李某每月的工资应发20000元,三险一金和职业年金4000元,专项附加扣除1000元,6月发放一笔酬金收入8000元。我校作为扣缴义务人,应当预扣预缴李某的个人所得税。

李某1-6月个税缴纳情况如下(标黄部分为累计预扣预缴应纳税所得额):

1月:(20000-5000-4000-1000)*3%=300元

2月:(20000*2-5000*2-4000*2-1000*2)*3%-300=300元

3月:(20000*3-5000*3-4000*3-1000*3)*3%-300-300=300元

4月:(20000*4-5000*4-4000*4-1000*4)*10%-2520-300-300-300=580元

5月:(20000*5-5000*5-4000*5-1000*5)*10%-2520-300-300-300-580=1000元

6月:(20000*6+8000-5000*6-4000*6-1000*6)*10%-2520-300-300-300-580-1000=1800元

以此类推。

从以上可看出,李某1-3月的个税都是300元,4-6月个税明显增加。

原因:1-3月李某累计预扣预缴应纳税所得额分别为10000元、20000元、30000元,预扣率都为3%;4-6月累计预扣预缴应纳税所得额分别为40000元、50000元、68000元,在36000-144000区间,适用预扣率上升到10%,相应个税自然大幅增加。